Articolo a cura di Mattia Garrasi

Introduzione

Negli ultimi vent’anni, i mercati emergenti sono stati spesso descritti come la “prossima grande opportunità” per gli investitori globali. Con economie in rapida crescita, una popolazione molto giovane e un potenziale di consumo in espansione, paesi come Cina, India, Brasile e Sudafrica promettevano rendimenti superiori rispetto ai mercati sviluppati, considerati ormai maturi e meno dinamici. Tuttavia, la realtà si è rivelata più complessa di ciò, e infatti negli ultimi 10 anni, gli indici azionari dei mercati emergenti hanno significativamente sottoperformato rispetto a quelli dei paesi sviluppati, deludendo le aspettative di molti investitori e ponendo grossi dubbi sulle future performance dei mercati emergenti stessi.

I mercati emergenti, tradizionalmente associati a un premio per il rischio più elevato sono stati infatti penalizzati da una serie di fattori strutturali e ciclici come: il rallentamento della crescita in Cina, tensioni geopolitiche, indebolimento delle valute locali rispetto al dollaro US, instabilità normativa e una composizione settoriale meno orientata verso i comparti growth e technology. Le economie sviluppate, invece, hanno beneficiato di un contesto favorevole dominato da tassi d’interesse bassi, innovazione tecnologica e dinamiche di mercato efficienti, che hanno permesso una crescita sostenuta delle aziende e quindi anche dei mercati azionari, soprattutto grazie alla spinta dai giganti tecnologici come Apple, Microsoft, Amazon, Meta, Nvidia e altri.

In questo articolo proponiamo un confronto strutturato tra le performance dei mercati emergenti e quelle dei paesi sviluppati, mettendo a fuoco le determinanti macroeconomiche, settoriali e finanziarie che hanno alimentato questa differenza. L’obiettivo è fornire una chiave di lettura ampia nel valutare i trend passati, cercando di individuare possibili prospettive e risvolti futuri, valutando se tali caratteristiche rappresentano una fase transitoria o l’inizio di un cambiamento strutturale nei flussi di capitale globali.

Confronto strutturale: MSCI Emerging Markets Index vs MSCI World Index

Per comprendere appieno la divergenza di performance tra i mercati emergenti e sviluppati è necessario analizzare le differenze strutturali tra i rispettivi indici di riferimento. Noi prenderemo in considerazione l’MSCI Emerging Market Index (EMI), che rappresenta una vasta gamma di economie in via di sviluppo, e il MSCI World Index che copre i 23 mercati sviluppati, con una fortissima concentrazione nei paesi occidentali. L’MSCI EMI include attualmente 24 paesi, tra cui Cina, India, Brasile, Sudafrica, Taiwan e Arabia Saudita. La Cina rappresenta circa il 30% dell’indice (dato variabile post-ribilanciamenti), seguita da India e Taiwan. Al contrario, l’MSCI World è dominato da Stati Uniti (oltre il 65% del peso), seguiti da Giappone, Regno Unito, Francia e Canada. Questo squilibrio geografico ha implicazioni significative in termini di esposizione valutaria, ciclicità economica e rischio geopolitico.

Per quanto riguarda la composizione settoriale le differenze sono altrettanto marcate, l’MSCI World ha una forte esposizione ai settori tecnologico (oltre il 20%), sanitario e dei beni di consumo discrezionali, riflettendo così un’economia ad alta intensità di innovazione e servizi. L’MSCI EMI, invece, è più esposto a settori ciclici e ad alta intensità di capitale, come finanziari, materie prime ed energia, oltre alla tecnologia, però hardware (es. semiconduttori di Taiwan e Corea del Sud). Questa differente struttura settoriale ha pesato durante i cicli economici più recenti, in particolare quando la crescita è stata guidata da innovazione e digitalizzazione, favorendo le aziende high-growth dei paesi sviluppati.

Un’altra distinzione importante riguarda la capitalizzazione media e la qualità della corporate governance. Le società dell’MSCI World tendono ad avere capitalizzazioni maggiori, bilanci più solidi, maggiore trasparenza nei report finanziari e standard contabili più consolidati. Nei mercati emergenti, invece, la presenza di aziende statali o soggette a forte interventismo politico può influenzare negativamente la performance azionaria e aumentare il rischio percepito dagli investitori istituzionali. Infine, gli indici dei mercati sviluppati offrono generalmente maggiore liquidità, stabilità normativa e facilità di accesso per gli investitori globali. I mercati emergenti possono, invece, presentare barriere all’investimento diretto, come restrizioni valutarie, controlli sui capitali o incertezze regolamentari, che limitano l’efficienza dei prezzi e la partecipazione estera.

Performance storiche

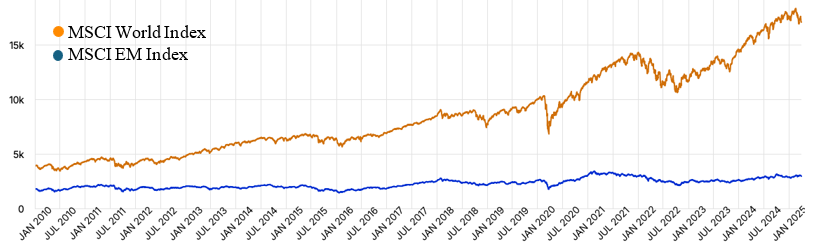

L’analisi delle performance storiche mette in luce in modo evidente la crescente divergenza tra mercati emergenti e sviluppati. Prendendo come riferimento il periodo compreso tra il 1° gennaio 2010 e il 31 marzo 2025, l’indice MSCI World ha registrato una performance cumulata del 346% circa in USD (circa +9,18% medio annuo), mentre il MSCI Emerging Markets Index si è fermato a circa +69% nello stesso periodo (equivalente a un +3,63% medio annuo). Il grafico sottostante evidenzia perfettamente l’andamento dei due mercati, mostrando come, rispetto ai rendimenti stellari dell’azionario mondiale, i paesi emergenti abbiano invece visto performance ben al di sotto di tale benchmark, seppur positive.

Figura 1 – Indice MSCI World EMI e MSCI World nel periodo gennaio 2010 – Marzo 2025 (Elaborazione dell’autore. Fonte dati: Msci.com)

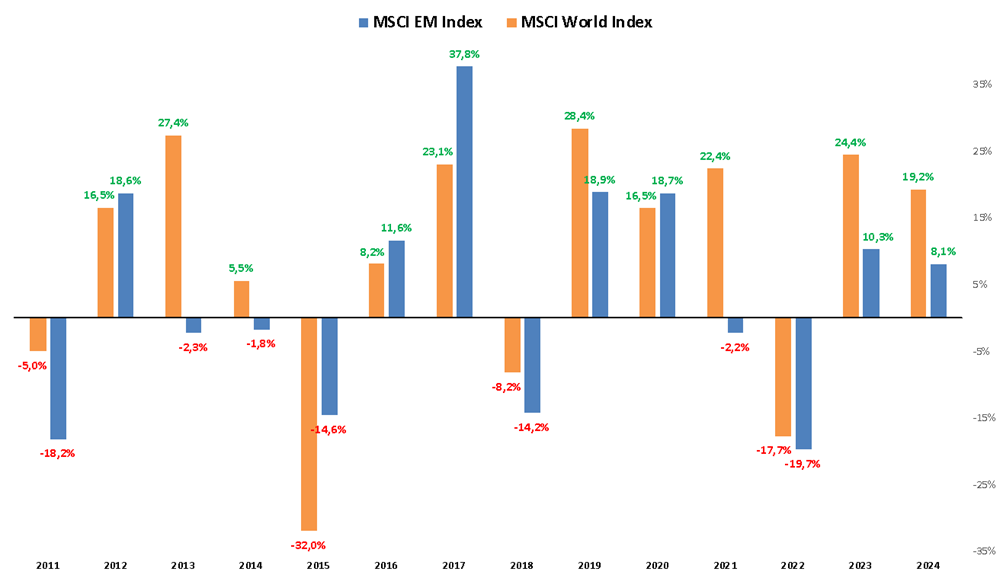

Andando ad analizzare le fasi temporali possiamo suddividere il periodo di analisi in sottosezioni più specifiche. Dal 2010 al 2013 abbiamo avuto il periodo post-crisi, con i mercati emergenti che hanno inizialmente beneficiato dei forti flussi di capitale globali e delle politiche monetarie espansive nei paesi sviluppati. L’MSCI EMI sovraperforma brevemente nel 2009–2010 ma inizia a rallentare a partire dal 2011, penalizzato dalla stretta creditizia in Cina e dal calo delle materie prime. Nel frattempo, l’MSCI World riprende slancio, grazie alla crescita statunitense. Nel 2014 inizia la fase di netta divergenza, che continua fino al 2018. Il rafforzamento del dollaro USA, l’aumento dei tassi da parte della Fed e il rallentamento strutturale della Cina pesano sugli emergenti. L’indice MSCI EMI registra una performance debole e altalenante, con un +11% cumulato tra il 2014 e il 2018. Nello stesso periodo, l’MSCI World guadagna oltre il +40%.

Dal 2019 al 2021 i mercati emergenti beneficiano temporaneamente del rimbalzo post-Covid, ma restano indietro. Il boom tecnologico e il forte sostegno fiscale/monetario nei paesi sviluppati (soprattutto USA) spinge l’MSCI World a nuovi massimi (+64% cumulato 2019–2021), mentre l’MSCI EMI guadagna circa +29%. Nel biennio successivo, i mercati sviluppati resistono alla stretta monetaria meglio del previsto, mentre gli emergenti soffrono le pressioni inflazionistiche, la crisi immobiliare cinese e l’instabilità geopolitica. Nel biennio 2022–2023, l’MSCI EMI chiude praticamente piatto, mentre l’MSCI World recupera parte delle perdite iniziali di mercato chiudendo con un saldo positivo di circa +7%. Infine, nel 2024 e 2025 l’MSCI World ha visto un’impennata trainata da Nvidia e dall’intelligenza artificiale, ambito Tech che ancora una volta spinge i mercati alle stelle. I mercati emergenti invece rimangono pressoché piatti anche in questo periodo.

Figura 2 – Rendimenti annuali dell’MSCI World e MSCI EMI dal 2011 al 2024

(Elaborazione dell’autore. Fonte dati: Msci.com)

Motivi della sottoperformance

La sottoperformance dei mercati emergenti rispetto a quelli sviluppati negli ultimi quindici anni non è il frutto di un singolo evento, ma il risultato di una combinazione di fattori macroeconomici, finanziari, settoriali e geopolitici. Di seguito proviamo ad evidenziarne alcuni.

La prima causa sembra proprio essere il rallentamento strutturale della Cina, che pesa circa il 30% dell’MSCI EMI, che dopo anni di grande espansione ha smesso di essere il motore globale della crescita. Secondo i dati del Fondo Monetario Internazionale, il tasso di crescita del PIL cinese è passato da una media del +10,6% annuo (2000–2010) a circa +5,1% nel periodo 2015–2023. Inoltre, l’indebitamento del settore immobiliare (Evergrande, Country Garden), che rappresentava circa 25–30% del PIL, ha minato la stabilità finanziaria e danneggiato la fiducia degli investitori. La conseguente stretta regolatoria sui settori strategici (tech, education, real estate) ha generato un riprezzamento significativo di molte large cap cinesi quotate, come Alibaba e Tencent, che hanno perso oltre il 50% del loro valore dai massimi del 2021. Anche altri mercati chiave come il Brasile e il Sudafrica hanno mostrato debolezze strutturali, con tassi di crescita reali sotto il 2% negli ultimi 5 anni, penalizzati da instabilità politica, rigidità fiscale e dipendenza dalle materie prime. Di contro, gli Stati Uniti hanno mantenuto una crescita sostenuta e resiliente, grazie all’innovazione, al consumo interno e alla politica monetaria espansiva del post-2008.

Segue poi la svalutazione di molte monete di paesi emergenti rispetto al dollaro americano e il susseguente rischio di cambio che ha penalizzato molto la performance degli indici emergenti in dollari. Negli ultimi 10 anni, il dollaro statunitense ha guadagnato in modo significativo contro le principali valute emergenti. Dal 2013 al 2023, il dollaro si è apprezzato del +40% contro il real brasiliano, del +35% contro il rand sudafricano e del +20% contro la rupia indiana. Questo ha eroso i rendimenti in valuta locale degli investitori esteri e aumentato il costo del debito denominato in dollari, molto diffuso nei bilanci societari emergenti. Al contrario, gli investitori in MSCI World hanno beneficiato di un’esposizione netta positiva al dollaro, che ha agito come bene rifugio nelle fasi di crisi (es. Covid-19, guerre commerciali, 2022 inflation shock).

Anche la divergenza nella composizione settoriale ha giocato un ruolo fondamentale nella differenza di performance tra i due indici, soprattutto la sovraesposizione americana a settori high-growth come quello tecnologico. Il peso dei settori tecnologici nel MSCI World ha, infatti, superato il 22% a fine 2023, grazie a società come Apple, Microsoft, Nvidia, Meta e Amazon. Il solo settore tech USA ha generato oltre il 35% del rendimento cumulato dell’indice S&P 500 tra il 2015 e il 2023, secondo dati di S&P Dow Jones Indices. In confronto, l’indice MSCI EMI è storicamente più esposto a settori ciclici e value-oriented come energia, materie prime e finanza (insieme oltre il 45% del totale), molto più sensibili a recessioni globali e shock esterni. Inoltre, anche nel segmento tecnologico, che pesa però solo il 15%, gli emergenti sono sbilanciati su hardware (es. TSMC, Samsung), soggetti a cicli di domanda e pressioni geopolitiche (es. tensioni USA-Cina sui semiconduttori), mentre i paesi sviluppati dominano il software e i servizi digitali, con margini più alti e crescita più stabile. Infine, anche la crescita degli utili ci da informazioni fondamentali, in quanto per gli USA è stata del +9,4% dal 2010 al 2023, mentre solo del +4,2% per l’MSCI EMI e il gap è spiegato non solo dalla composizione settoriale ma anche della minore efficienza operativa e dalla bassa redditività del capitale nei paesi emergenti.

Un’altra causa di questo fenomeno è che la governance societaria e normativa nei mercati emergenti è spesso meno favorevole per gli investitori internazionali, per esempio con restrizioni sulla proprietà straniera, come in Cina, il delisting dalle borse USA di grosse società asiatiche (es. DiDi, Alibaba) e la repressione normativa contro il settore tech nel 2020-22 che hanno pesato parecchio sull’attrattività del mercato. Il Corporate Risk Indicator dell’MSCI assegna punteggi mediamente inferiori ai paesi EMI rispetto a quelli sviluppati, per esempio. Inoltre, la World Bank (Doing Business Report 2020) evidenziava che solo 3 dei 24 paesi emergenti rientravano nella top 50 paesi per “facilità di fare impresa”, contro tutti i 23 sviluppati presenti in lista.

Continuando, anche il rischio normativo e l’instabilità politica hanno spesso giocato contro la crescita economica dei paesi emergenti. Tensioni geopolitiche, guerre e instabilità interna hanno influito negativamente sul sentimento degli investitori; dal conflitto Russia-Ucraina, che ha escluso la prima dall’indice degli emergenti nel 2022, l’aumento delle tensioni nel Mar Cinese Meridionale, arrivando alle proteste sociali in America latina. Secondo il Geopolitical Risk Index (Caldara-Iacoviello, Federal Reserve Board), gli episodi di rischio geopolitico nel mondo hanno mostrato una correlazione inversa significativa con i rendimenti del MSCI EMI, ma non con quelli del MSCI World, più resiliente grazie alla prevalenza di democrazie consolidate e sistemi legali stabili.

Infine, a favore dei mercati sviluppati vediamo il ciclo di stretta monetaria della Fed a partire dal 2022, che ha avuto un impatto sproporzionato sui mercati emergenti. Secondo i dati del BIS, nei periodi di rialzo dei tassi USA, i flussi netti di portafoglio verso i mercati emergenti tendono a contrarsi in media del 25% su base annua. Gli investitori internazionali preferiscono allocare capitali in mercati a rischio più basso, soprattutto se accompagnati da rendimenti reali in aumento, come i Treasury USA. Anche i grandi fondi pensione e gli investitori istituzionali globali hanno ridotto l’esposizione verso mercati con bassi standard ESG, limitando la raccolta di capitali. Secondo dati Morningstar (2023), solo il 7% degli ETF ESG globali ha esposizione significativa ai mercati emergenti. Temi come la scarsa trasparenza, la dipendenza dai combustibili fossili e la violazione di diritti civili sono barriere crescenti all’inclusione in portafogli sostenibili.

In sintesi, la sottoperformance dei mercati emergenti non è solo una questione di rischio più elevato, ma il riflesso di una minore crescita degli utili, deterioramento dei fondamentali macro, svalutazione valutaria e sfiducia regolamentare. Tali elementi strutturali impongono una riflessione profonda su quanto e come esporre il proprio portafoglio a questi mercati, senza cedere a logiche puramente demografiche o narrative di lungo termine.

Prospettive future e sfide per i mercati emergenti

Nonostante un decennio di performance deludenti, i mercati emergenti non sono un universo da escludere, ma da comprendere e selezionare con maggiore consapevolezza. L’analisi fondamentale mostra infatti diversi segnali di discontinuità positiva, che potrebbero aprire la strada a un ciclo più favorevole nel medio-lungo periodo. Uno dei segnali più evidenti è, infatti, rappresentato dalle valutazioni relative estremamente favorevoli. A fine 2023, il P/E forward medio dell’MSCI EMI si aggirava intorno a 11x, contro circa 17–18x per l’MSCI World. Anche il price-to-book è intorno a 1,5x per gli EMI contro oltre 3x per i mercati sviluppati. Questa differenza nei multipli riflette aspettative di rischio e crescita inferiori, ma potrebbe costituire una opportunità di re-rating qualora i fondamentali migliorassero.

Seguendo con le politiche monetarie, molti paesi emergenti hanno gestito con maggiore prudenza il ciclo inflattivo post-Covid. Brasile, Messico e India, ad esempio, hanno anticipato i rialzi dei tassi già nel 2021, mantenendo oggi un margine di manovra maggiore rispetto alle banche centrali dei paesi sviluppati. A inizio 2024, il tasso reale in paesi come il Brasile era positivo, a differenza di molte economie G7, rendendo questi mercati più appetibili per i flussi obbligazionari globali, secondo dati BIS e JP Morgan GBI-EM Index.

A livello demografico, regioni come India, Sud-Est Asiatico e Africa subsahariana stanno vivendo un boom di popolazione in età lavorativa. L’India, in particolare, ha superato la Cina come paese più popoloso nel 2023 e mantiene un tasso di crescita del PIL reale stimato al 6,5% annuo fino al 2027 (fonte: IMF WEO). Inoltre, ha beneficiato di un incremento record degli investimenti diretti esteri (FDI), oltre i 70 miliardi USD nel 2022, spinti dal reshoring manifatturiero e dall’espansione nel settore dei servizi IT. Inoltre, il passaggio globale verso le energie rinnovabili e la mobilità elettrica pone molti paesi emergenti in una posizione strategica, grazie alle loro risorse naturali. Il Congo (rame, cobalto), il Cile e l’Argentina (litio), così come il Sudafrica (platino), sono diventati snodi chiave per le filiere green globali. Le società estrattive ben gestite in questi paesi possono trarre vantaggio da una domanda strutturalmente crescente, trainata da normative ambientali e piani di decarbonizzazione.

Continuando, molti mercati emergenti stanno saltando fasi intermedie di sviluppo grazie alla tecnologia mobile e ai servizi digitali. In paesi come Indonesia, Kenya, Nigeria e Vietnam, la penetrazione dei pagamenti digitali e dei servizi fintech è in crescita esponenziale, spesso superando quella di mercati avanzati. Secondo McKinsey, l’economia digitale dell’ASEAN potrebbe raggiungere i 1000 miliardi di dollari entro il 2030, grazie a una popolazione giovane e connessa. Dopo anni di sottopeso nei portafogli globali, diversi asset manager stanno iniziando a riconsiderare i mercati emergenti in chiave strategica. BlackRock, Fidelity e Pictet hanno tutti pubblicato outlook 2024–2025 in cui indicano un graduale ritorno dei flussi verso gli EMI, specie in forma selettiva. Inoltre, la crescente adozione di benchmark alternativi multi-asset e regionali sta aumentando l’esposizione indiretta a queste aree, anche nei portafogli conservativi.

In conclusione, pur non esenti da rischi, i mercati emergenti offrono oggi valutazioni attraenti, dinamiche demografiche favorevoli e nuove opportunità tematiche. La sfida per l’investitore sarà distinguere tra aree strutturalmente fragili e regioni ad alto potenziale, adottando un approccio selettivo, basato su fondamentali solidi e traiettorie di sviluppo credibili.

Conclusione

L’analisi condotta nei paragrafi precedenti ha messo in luce come la sottoperformance dei mercati emergenti rispetto a quelli sviluppati sia riconducibile a fattori concreti e strutturali: dal rallentamento della crescita cinese alla debolezza valutaria, dalla composizione settoriale meno favorevole alla presenza di rischi normativi e geopolitici, fino all’impatto sfavorevole del ciclo dei tassi globali. La performance comparativa tra l’MSCI Emerging Markets e l’MSCI World negli ultimi 10-15 anni riflette queste dinamiche in modo inequivocabile, supportata da dati oggettivi e trend macro-finanziari consolidati.

Tuttavia, questo quadro non deve condurre a una visione fatalista o all’abbandono dell’universo emergente. Al contrario, il contesto attuale offre interessanti segnali di discontinuità: valutazioni storicamente basse, politiche monetarie più avanzate in alcuni paesi chiave, dinamiche demografiche estremamente favorevoli, nuove traiettorie di sviluppo legate alla transizione energetica e alla digitalizzazione, nonché un ritorno di interesse da parte degli investitori istituzionali globali. In particolare, regioni come il Sud-Est Asiatico, l’India e alcuni paesi dell’America Latina si stanno distinguendo per solidità macro e capacità di attrarre capitali produttivi.

In un mondo che cambia e che sempre più si sposta verso nuovi equilibri economici e geopolitici, i mercati emergenti restano una componente imprescindibile per chi costruisce portafogli diversificati, orientati al lungo termine e alla crescita reale. La chiave sarà selezionare con criterio, evitando approcci passivi e troppo generalisti, e puntando su aree e settori con i fondamentali più solidi. La nuova fase che si apre potrebbe rappresentare non solo un’opportunità di recupero, ma anche l’inizio di un nuovo ciclo di convergenza.